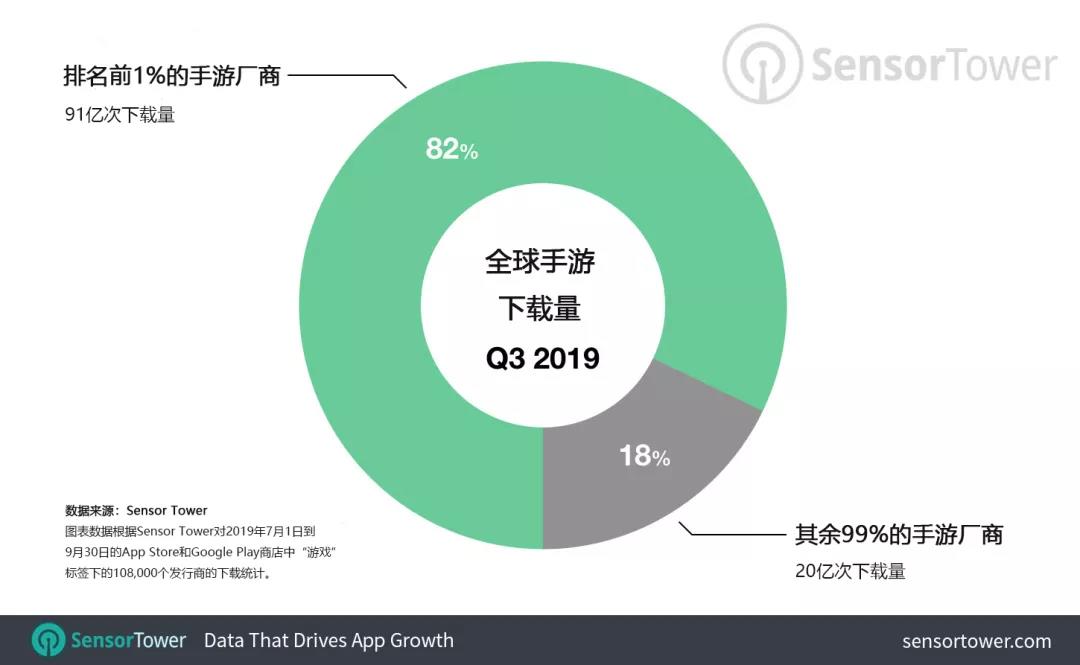

手游下载量对比:1% 厂商占据 82% 下载量

据SensorTower 的 StoreIntelligence 数据显示,2019 年第三季度,在 App Store & Google Play 总计 108,000 个游戏发行商里,顶尖 1%的 1,080 个发行商在总 111 亿次下载量中,拥有 91 亿次下载份额,占 82%,平均每个发行商有超过 840 万次下载量。而其余 99%的发行商仅拥有大厂瓜分后剩余的 20 亿次下载量,平均每个发行商下载量约为 18,000 次。

(下载量份额的百分比:手机游戏)

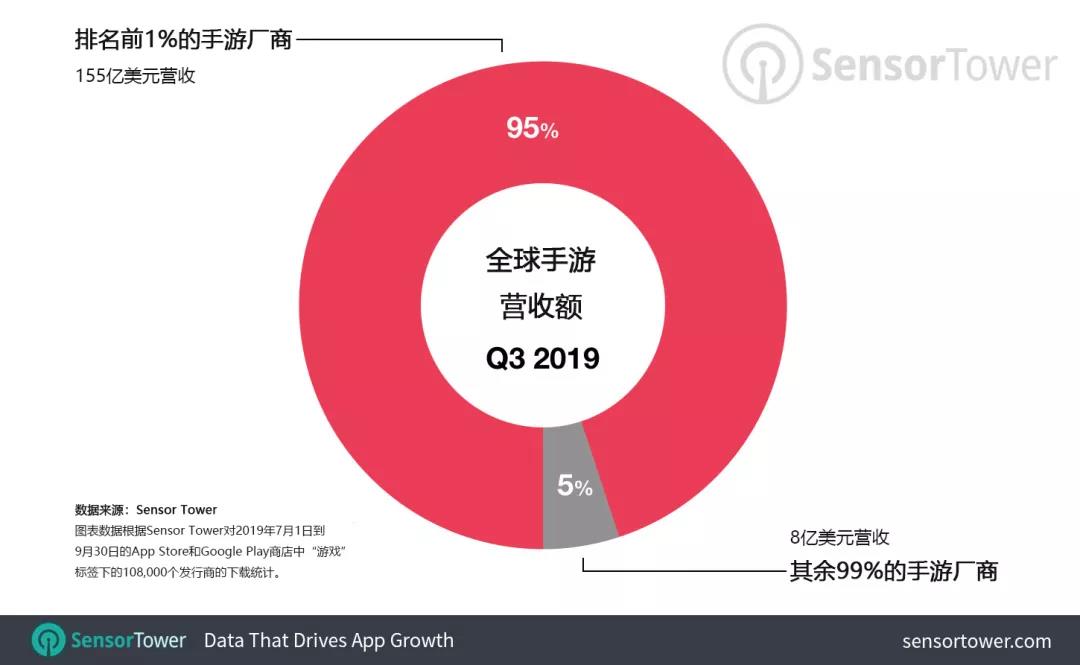

手游营收额对比:1% 厂商收获 95% 营收

当分析营收额时,差距就更加可怕,手游的营收差距是本次数据分析中最大的。

在 2019 年第三季度 Google Play & App Store 全球范围的 163 亿美元游戏营收总额里,收入最高的前 1%(445 家)发行商拥有 155 亿美元营收额,占总额的 95%,其余 99%(44,029 家)发行商仅有 8 亿美元营收,平均每家 18,100 美元多一点。

在全球营收最高的前 1% 发行商里,东亚发行商独占鳌头。2019 年第三季度营收最高的是腾讯,总额约为 20 亿美元,网易为 7.43 亿美元,万代南梦宫为 5.03 亿美元。

(营收额百分比:手游)

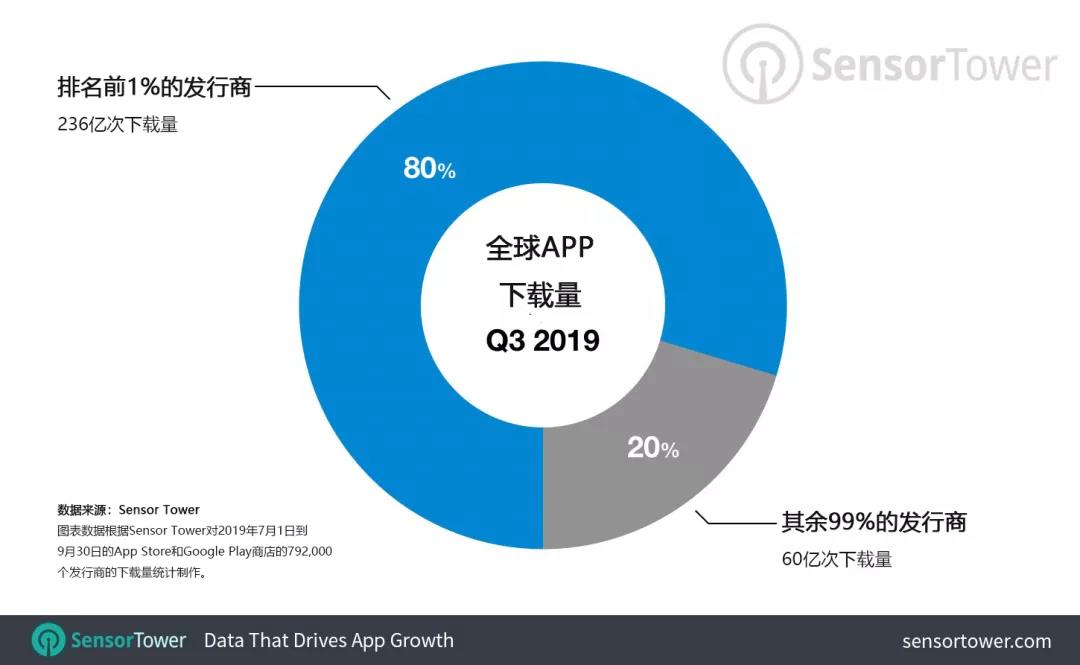

扩大到所有移动应用的数据,结果也是如此:

2019 年第三季度,全球顶尖 1%的应用发行商瓜分了 296 亿次应用下载的 80%,而其余 99%的发行商只能在剩余的 20%份额(60 亿次)里争的头破血流。

2018 年,在 App Store 和 Google Play 上有超过 340 万个应用程序可用,比 2014 年的 220 万增加了 65%。但是,下载量超 1000 次的应用程序的百分比相比同期在下降,从 2014 年的 30%降低到 2018 年的 26%。换句话说,在这个大多数发行商都在与控制着 80% 新用户的顶尖发行商抗争的日益增长的市场里,能不能脱颖而出比以往更加关键了。

(下载量份额的百分比:所有应用)

2019 年第三季度,App Store 和 Google Play 上总共约有 792,000 个发行商。这些发行商中排名前 1% 的 7,920 个的产品获得 236 亿次下载,占两家 App 商店总下载量(296 亿次)的 80%。这意味着,其余 784,080 个发行商仅获得剩余的 60 亿次下载。在其余 99% 的发行商中,每个发行商的平均下载量约为 7,650 次。这还不到 Facebook 这样的顶尖发行商单项产品下载量(6.82 亿次)的千分之一。

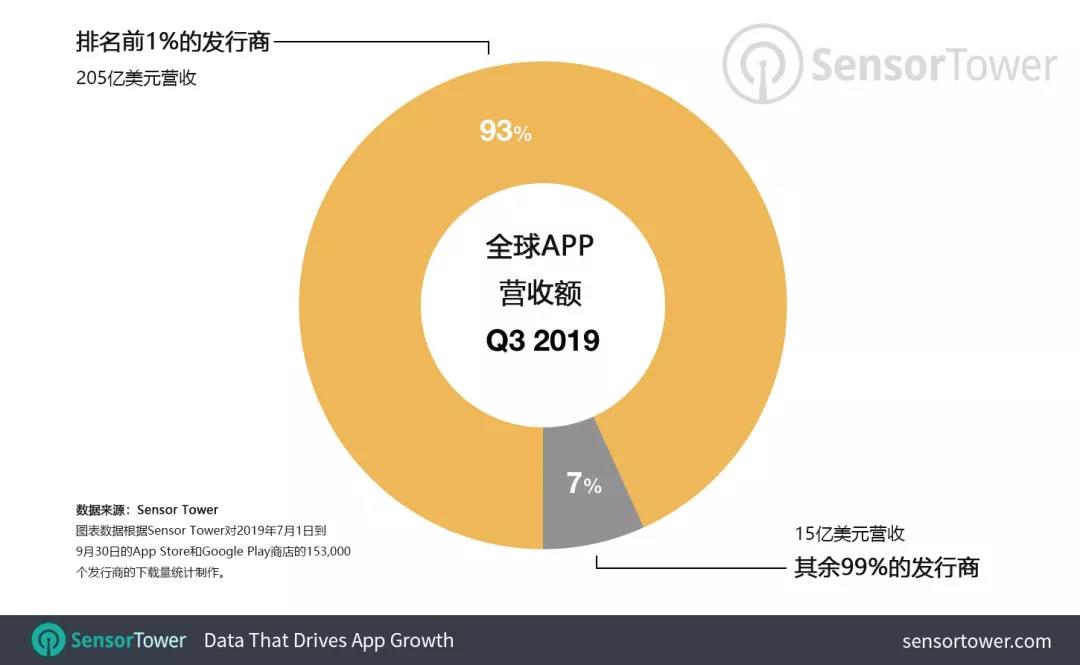

(营收额百分比:所有应用)

2019 年第三季度,所有应用产生的 220 亿美元的总营收额中,收入最高的前 1%(1526 家)发行商产生了 205 亿美元(占 93%)的营收额。而剩余 99%(151,056 个)发行商仅有 15 亿美元(占 7%)营收,平均每个发行商此季度营收 9,900 美元多一点。

总体来说,市场份额没有变化趋势,移动端市场竞争依然十分激烈。

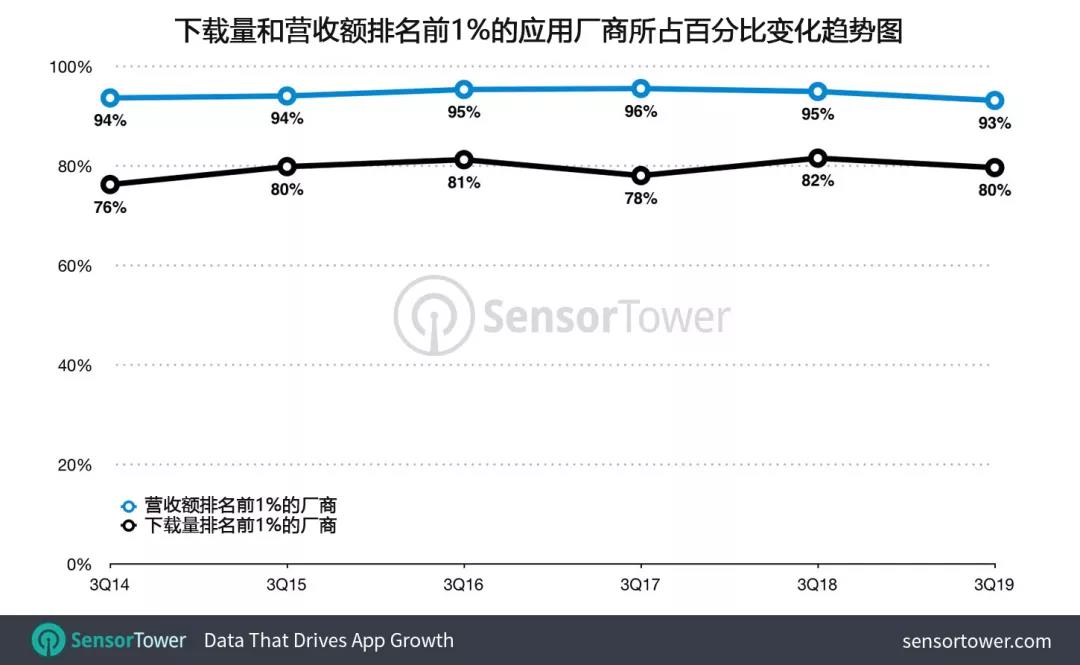

(营收额、下载量排名前 1% 的份额变化)

对比营收和下载量的百分比和逐季度比例可以显而易见地看出,1% 与 99% 之间的差距有多大。自 2014 年第三季度以来,前百分之一的发行商收入和下载份额几乎没有变化,这意味着,如果这一趋势保持不变,绝大多数的非顶尖发行商将只能继续争夺少量的新用户。

考虑到这些因素,除了内购或付费增加营收外,发行商仍需要坚持不懈地提高自己应用的曝光度。随着各家商店中应用数量的不断增加,移动端的市场拥有几乎无限的潜力,但竞争也是日渐白热化。